Affacturage déconsolidant : L'arme secrète pour financer votre activité sans alourdir votre dette

- 11 févr.

- 3 min de lecture

Dernière mise à jour : 23 févr.

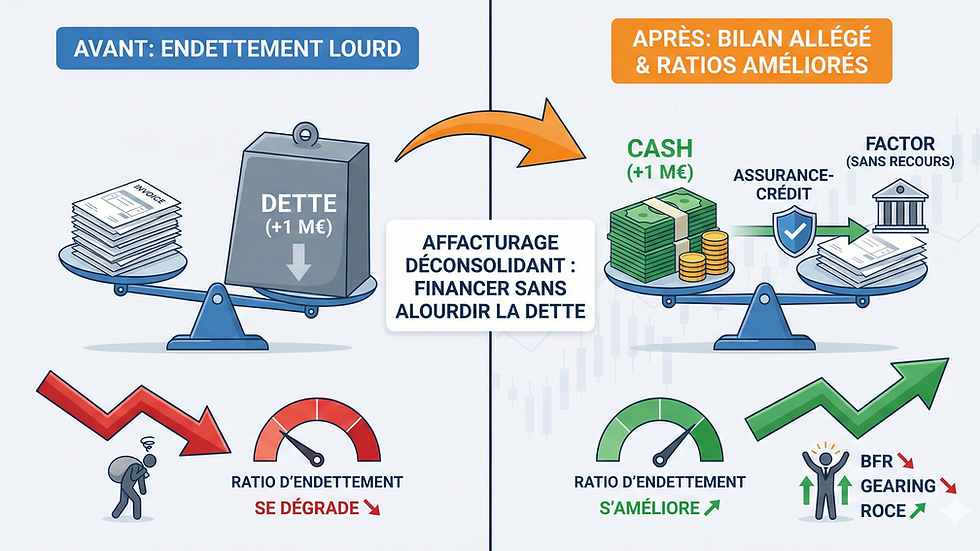

En comptabilité classique, quand vous empruntez 100 000 € à la banque, vous avez 100 000 € de cash en plus, mais aussi 100 000 € de dettes au passif. Votre ratio d'endettement augmente. Pour une entreprise qui veut lever des fonds, se vendre, ou simplement plaire à ses banquiers, c'est un problème.

Comment récupérer de l'argent sans augmenter sa dette ?

Oui. C'est l'Affacturage Déconsolidant (ou "Cession Sans Recours"). Ce n'est pas un simple financement, c'est une technique d'ingénierie financière que Factortaboite met en place pour les PME et ETI exigeantes.

1. La différence : "Avec Recours" vs "Sans Recours"

Pour comprendre la déconsolidation, il faut saisir la notion de risque.

Affacturage Classique (Avec Recours) : Le Factor vous avance l'argent. Si le client ne paie pas, le Factor reprend l'argent chez vous. Pour le commissaire aux comptes, le risque est toujours chez vous. Donc, la dette reste à votre bilan.

Affacturage Déconsolidant (Sans Recours) : Le Factor vous achète la facture et le risque qui va avec. Si le client ne paie pas (insolvabilité), c'est le problème du Factor, pas le vôtre.

Conséquence comptable : Puisque vous n'avez plus de risque, la créance disparaît de votre bilan. Elle est transformée en cash pur.

2. Pourquoi les DAF adorent cette solution ? (L'impact Ratios)

C'est magique pour votre "bas de bilan". En sortant le poste client de l'actif, vous réduisez la taille de votre bilan tout en gardant les mêmes capitaux propres.

Mécaniquement, vos ratios s'améliorent spectaculairement :

Baisse du BFR : Votre Besoin en Fonds de Roulement diminue drastiquement.

Ratio d'Endettement (Gearing) : Votre dette nette baisse, ce qui rassure les banques.

ROCE (Return on Capital Employed) : Votre rentabilité des capitaux investis augmente.

3. Le rôle crucial de l'Assurance-Crédit

Pour que le Commissaire aux Comptes (CAC) valide la déconsolidation, le transfert de risque doit être réel.

Cela signifie que le contrat d'affacturage doit être adossé à une Assurance-Crédit en béton.

C'est elle qui permet de dire : "Le risque d'impayé est couvert à 100% par l'assureur, donc l'entreprise ne risque plus rien."

Chez Factortaboite, nous construisons ces montages "hybrides" (Factor + Assureur Crédit) pour garantir que votre déconsolidation sera validée par les auditeurs (normes IFRS ou French GAAP).

4. À qui s'adresse ce montage d'affacturage déconsolidant ?

Ce n'est pas pour la TPE qui fait 200k€ de CA. C'est une solution pour :

Les PME/ETI (CA > 5M€) structurées.

Les entreprises sous LBO (qui ont des clauses de dettes strictes à respecter).

Les groupes qui préparent une cession ou une introduction en bourse.

Les sociétés cotées soumises aux normes IFRS.

5. Comment Factortaboite monte ce dossier ?

Un programme déconsolidant ne s'achète pas sur étagère. C'est du "Cousu Main".

Négociation de la clause "Sans Recours" : Nous forçons le factor à accepter le risque final.

Validation CAC : Nous travaillons avec vos auditeurs pour valider le schéma comptable avant la signature.

Optimisation du coût : La déconsolidation coûte plus cher qu'un affacturage classique (car le factor prend plus de risques). Notre rôle est de ramener ce surcoût à un niveau marginal grâce à la mise en concurrence.

6. Les avantages de l'affacturage déconsolidant

L'affacturage déconsolidant présente plusieurs avantages notables. D'abord, il permet une meilleure gestion de la trésorerie. En transformant vos créances en liquidités, vous pouvez investir dans d'autres domaines de votre entreprise. Ensuite, cela améliore votre image auprès des partenaires financiers. Un bilan assaini est souvent perçu comme un signe de solidité.

7. Les inconvénients potentiels

Cependant, il est important de considérer les inconvénients. Le coût de l'affacturage déconsolidant est généralement plus élevé que celui de l'affacturage classique. De plus, le choix du factor est crucial. Un mauvais choix peut entraîner des complications.

8. Conclusion : Pourquoi choisir l'affacturage déconsolidant ?

En conclusion, l'affacturage déconsolidant est une solution efficace pour améliorer votre bilan sans augmenter votre endettement. Si vous êtes une PME ou une ETI, cette option mérite votre attention. N'hésitez pas à nous contacter pour une étude de faisabilité.

Vous avez des questions ? Vous souhaitez en savoir plus sur l'affacturage déconsolidant ? Contactez-nous dès aujourd'hui pour découvrir comment nous pouvons vous aider à optimiser votre bilan et à sécuriser votre avenir financier.

Commentaires